Pentru Facturare si Gestiune recomandam Smart Bill. Incerci GRATUIT!

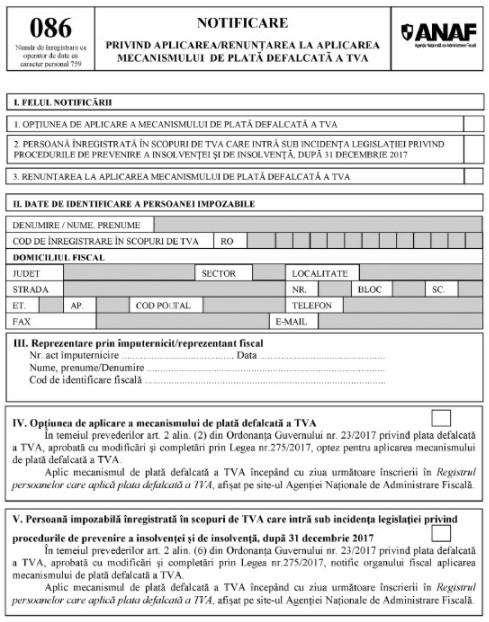

Incepand cu data de 02.02.2018 a intrat in vigoare noul model si continut al formularului 086 privind aplicarea sistemului SPLIT TVA, potrivit Ordinul nr. 223/2018 pentru aprobarea modelului, continutului si instrucțiunilor de completare ale formularului (086) “Notificare privind aplicarea/renuntarea la aplicarea mecanismului de plata defalcata a TVA”.

“Formularul (086) “Notificare privind aplicarea/renunțarea la aplicarea mecanismului de plată defalcată a TVA” se completează și se depune de persoanele impozabile înregistrate în scopuri de TVA, conform art. 316 din Legea nr. 227/2015 privind Codul fiscal, cu modificările și completările ulterioare (Codul fiscal), care optează pentru aplicarea mecanismului de plată defalcată sau notifică organului fiscal aplicarea acestui mecanism ori solicită renunțarea la aplicarea mecanismului de plată defalcată a TVA, conform Ordonanței Guvernului nr. 23/2017 privind plata defalcată a TVA, aprobată cu modificări și completări prin Legea nr. 275/2017, denumită în continuare ordonanță.

Formularul se completează înscriindu-se cu majuscule, citeț, corect și complet toate datele prevăzute de acesta. Formularul se întocmește în două exemplare, din care:

- un exemplar, semnat conform legii, se depune la registratura organului fiscal competent sau se comunică prin poștă, cu confirmare de primire;

- un exemplar se păstrează de către persoana impozabilă.

Sectiunea I: “Felul notificării”

Se bifează punctul 1 de către persoanele care optează pentru aplicarea mecanismului de plată defalcată a TVA, în conformitate cu art. 2 alin. (2) din ordonanță.

Se bifează punctul 2 de către persoanele înregistrate în scopuri de TVA care intră sub incidența legislației privind procedurile de prevenire a insolvenței și de insolvență, după 31 decembrie 2017, în conformitate cu art. 2 alin. (6) din ordonanță.

Se bifează punctul 3 de către persoanele care solicită renunțarea la aplicarea mecanismului de plată defalcată a TVA, în conformitate cu art. 2 alin. (10) – (12) din ordonanță.

Sectiunea II: “Date de identificare a persoanei impozabile”

Caseta “Denumire/Nume, prenume” se completează cu denumirea persoanei impozabile, respectiv a persoanei fizice, a grupului de persoane, a instituției publice, a persoanei juridice, precum și a oricărei entități capabile să desfășoare o activitate economică.

Caseta “Cod de înregistrare în scopuri de TVA” se completează cu codul de înregistrare în scopuri de TVA atribuit potrivit art. 316 din Codul fiscal, înscris în certificatul de înregistrare în scopuri de TVA.

Înscrierea cifrelor în casetă se face cu aliniere la dreapta.

Caseta “Domiciliul fiscal” se completează cu datele privind adresa domiciliului fiscal al persoanei impozabile.

Secțiunea III: “Reprezentare prin împuternicit/reprezentant fiscal”

Se completează de către împuternicitul desemnat potrivit art. 18 din Legea nr. 207/2015 privind Codul de procedură fiscală, cu modificările și completările ulterioare, înscriindu-se numărul și data cu care împuternicitul a înregistrat actul de împuternicire, în original sau în copie legalizată, la organul fiscal, sau de către reprezentantul fiscal desemnat în condițiile legii.

Rândul “Nume, prenume/Denumire” se completează cu datele privind numele și prenumele sau denumirea împuternicitului/reprezentantului fiscal.

Rândul “Cod de identificare fiscală” se completează cu codul de identificare fiscală atribuit împuternicitului/ reprezentantului fiscal.

Secțiunea IV”Opțiunea de aplicare a mecanismului de plată defalcată a TVA”

Se bifează de către persoanele impozabile care optează pentru aplicarea mecanismului de plată defalcată a TVA, în conformitate cu prevederile art. 2 alin. (2) din ordonanță, și care au bifat punctul 1 de la secțiunea I.

Secțiunea V”Persoană impozabilă înregistrată în scopuri de TVA care intră sub incidența legislației privind procedurile de prevenire a insolvenței și de insolvență, după 31 decembrie 2017”

Se bifează de către persoanele impozabile înregistrate în scopuri de TVA care intră sub incidența legislației privind procedurile de prevenire a insolvenței și de insolvență, după 31 decembrie 2017, și care au obligația să notifice organului fiscal competent aplicarea plății defalcate a TVA, în conformitate cu prevederile art. 2 alin. (6) din ordonanță, și care au bifat punctul 2 de la secțiunea I.

Notificarea se depune la organul fiscal competent până la data de 1 a lunii următoare celei în care persoana impozabilă a intrat sub incidența legislației privind procedurile de prevenire a insolvenței și de insolvență.

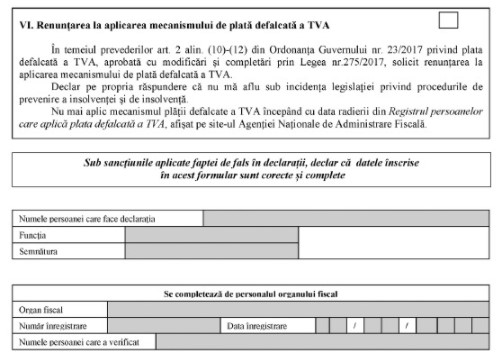

Secțiunea VI”Renunțarea la aplicarea mecanismului de plată defalcată a TVA”

Se bifează de către persoanele impozabile înregistrate în scopuri de TVA care solicită renunțarea la aplicarea mecanismului de plată defalcată a TVA, în conformitate cu prevederile art. 2 alin. (10) – (12)din ordonanță, și care au bifat punctul 3 de la secțiunea I.

Prin bifarea acestei secțiuni, persoana impozabilă declară pe propria răspundere că nu se află sub incidența legislației privind procedurile de prevenire a insolvenței și de insolvență la data depunerii notificării, inclusiv în situația în care aceasta a ieșit de sub incidența acestei legislații.

Persoana impozabilă care a optat pentru aplicarea mecanismului de plată defalcată a TVA potrivit art. 2 alin. (2) din ordonanță și care renunță la aplicarea acestui mecanism potrivit art. 2 alin. (10) din ordonanță poate renunța la aplicarea mecanismului plății defalcate a TVA la sfârșitul anului fiscal, dar nu mai devreme de un an de la data la care a fost înscrisă în Registrul persoanelor care aplică plata defalcată a TVA, dacă nu se află în niciuna dintre situațiile prevăzute la art. 2 alin. (1) din ordonanță.

Persoana impozabilă care a aplicat mecanismul de plată defalcată a TVA potrivit art. 2 alin. (1) lit. a) sau b) din ordonanță întrucât a înregistrat obligații fiscale reprezentând TVA restante și care renunță la aplicarea acestui mecanism potrivit art. 2 alin. (11) din ordonanță poate renunța la aplicarea mecanismului plății defalcate a TVA după o perioadă de minimum 6 luni de la data în care nu se mai află în niciuna dintre situațiile prevăzute la art. 2 alin. (1) din ordonanță.

Persoana impozabilă care a aplicat mecanismul de plată defalcată a TVA potrivit art. 2 alin. (1) lit. c) din ordonanță și care renunță la aplicarea acestui mecanism potrivit art. 2 alin. (12) din ordonanță poate renunța la aplicarea mecanismului plății defalcate a TVA după ieșirea de sub incidența legislației privind procedurile de prevenire a insolvenței și de insolvență, dacă nu se mai află în niciuna dintre situațiile prevăzute la art. 2 alin. (1) din ordonanță.

1. Denumire: “Notificare privind aplicarea/renunțarea la aplicarea mecanismului de plată defalcată a TVA (086)”

2. Cod: 14.13.01.10.11/p.d.

3. Format: A4/t1

4. Caracteristici de tipărire:

- pe o singură față;

- se poate utiliza echipament informatic pentru editare.

5. U.M.: set (o filă)

6. Se difuzează gratuit.

7. Se utilizează pentru notificarea organului fiscal cu privire la:

- opțiunea de aplicare a mecanismului de plată defalcată a TVA, în temeiul prevederilor art. 2 alin. (2) din Ordonanța Guvernului nr. 23/2017 privind plata defalcată a TVA, aprobată cu modificări și completări prin Legea nr. 275/2017;

- aplicarea mecanismului de plată defalcată a TVA de către persoanele impozabile înregistrate în scopuri de TVA care intră sub incidența legislației privind procedurile de prevenire a insolvenței și de insolvență, după 31 decembrie 2017, în temeiul prevederilor art. 2 alin. (6) din Ordonanța Guvernului nr. 23/2017 privind plata defalcată a TVA, aprobată cu modificări și completări prin Legea nr. 275/2017;

- solicitarea de renunțare la aplicarea mecanismului de plată defalcată a TVA, în temeiul prevederilor art. 2 alin. (10) – (12) din Ordonanța Guvernului nr. 23/2017 privind plata defalcată a TVA, aprobată cu modificări și completări prin Legea nr. 275/2017.

8. Se întocmește în 2 exemplare de persoana impozabilă înregistrată în scopuri de TVA, potrivit art. 316 din Codul fiscal, sau de împuternicitul/reprezentantul fiscal.

9. Circulă:

- originalul la organul fiscal;

- copia la persoana impozabilă.

10. Se arhivează la dosarul fiscal al persoanei impozabile.”